L’art de diversifier à l’intérieur d’une classe d’actifs

Dominés par une poignée de géants technologiques, les grands indices boursiers concentrent aujourd’hui les portefeuilles quand les épargnants croient les diversifier. Au sein de la classe actions, la vraie protection se joue ailleurs, dans la répartition entre secteurs, styles de gestion et marchés réels. Décryptage.

Posséder beaucoup d’actions et détenir un portefeuille diversifié sont deux choses différentes. La première rassure, la seconde protège. Car il est possible de compter des dizaines de lignes d’actions et de rester malgré tout exposé à un seul et unique risque : si toutes réagissent aux mêmes forces au même moment. La vraie diversification ne se mesure pas au nombre de titres, mais à la variété des forces qui les font bouger. Et à l’intérieur même de la classe actions, cette diversité se joue d’abord sur deux terrains : les secteurs et les zones géographiques.

Le piège de la concentration sectorielle

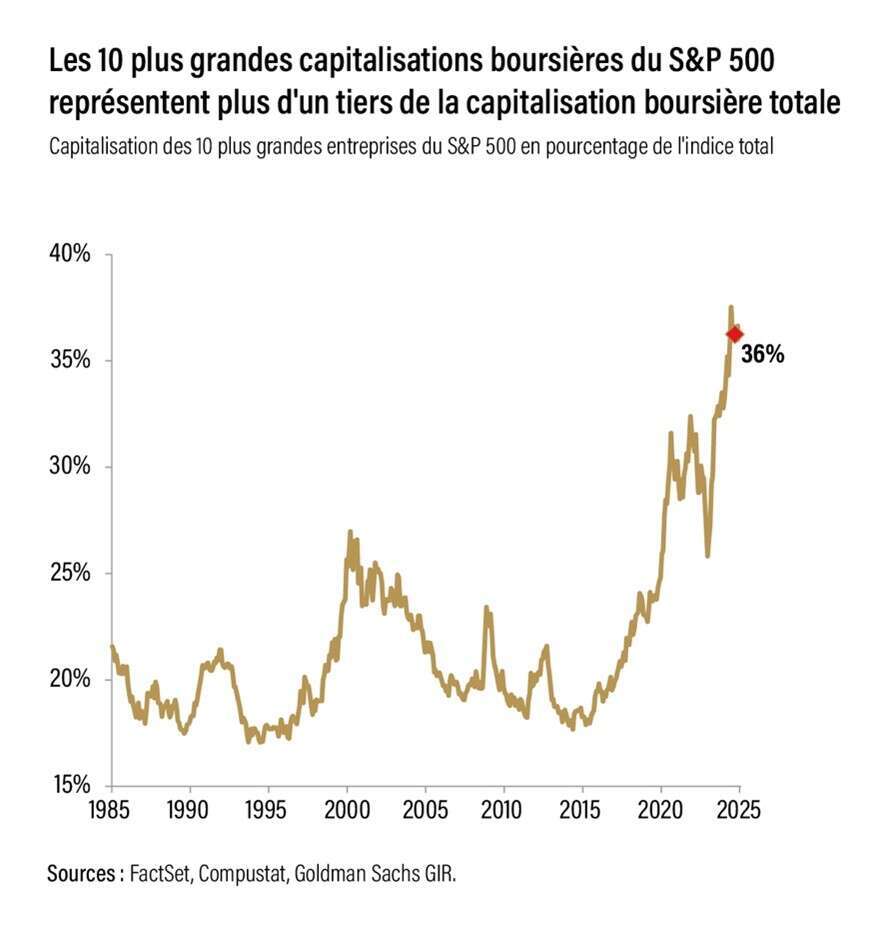

– Les 7 plus grosses capitalisations boursières américaines (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta et Tesla) – pesaient à elles seules près de 28 % de la capitalisation du S&P 500 début 2024[1], un niveau de concentration supérieur à celui atteint au sommet de la bulle internet. Un investisseur convaincu d’être diversifié sur le marché américain avait donc en réalité plus d’un quart de son portefeuille adossé à sept entreprises au profil très semblable et sensibles aux mêmes facteurs de risque. La hausse des taux l’a prouvé en 2022 : ces valeurs de croissance, valorisées sur leurs profits futurs, lesquels valent mécaniquement moins cher quand le coût de l’argent augmente, ont toutes reculé ensemble. Les Magnificent 7 ont cédé 39 % sur l’année, contre 20 % seulement pour les 493 autres sociétés de l’indice[2]. « À l’inverse, un portefeuille réparti entre technologie, santé et industrie aurait amorti le choc, chaque secteur répondant à des forces distinctes », souligne Grégory Juignet, responsable de la clientèle institutionnelle chez Apicil Wealth Partners. C’est tout l’enjeu d’une vraie diversification sectorielle.

Croissance ou value : diversifier les styles

La vigilance sectorielle a un prolongement moins connu, mais tout aussi décisif : la diversification entre styles de gestion. Car au-delà de leur secteur, les actions se répartissent en deux grandes familles qui ne performent pas aux mêmes moments. D’un côté, les valeurs de croissance, ces entreprises dont on attend une forte progression des bénéfices et que les investisseurs acceptent de payer cher aujourd’hui en pariant sur demain, souvent dans la technologie, la consommation ou le luxe. De l’autre, les valeurs dites « value », des sociétés plus matures dont le cours reste raisonnable au regard des bénéfices déjà réalisés, et dont les résultats suivent de plus près la conjoncture, plutôt dans la finance, l’énergie ou l’industrie. Or, ces deux familles obéissent à des cycles différents. « Depuis 2008, et plus encore depuis 2020, les valeurs de croissance ont nettement surperformé, analyse Grégory Juignet. Avec des taux bas, les investisseurs acceptent de payer des multiples de valorisation élevés pour profiter de cette croissance. »

Un constat valable sur le cycle court. Car sur le temps long, le rapport de force s’inverse. « Sur près d’un siècle, les études montrent que c’est la « value » qui a structurellement surperformé », avance l’expert. La leçon est la même qu’à l’échelle des secteurs. Se concentrer sur un seul style, c’est parier sur un type de cycle. Une allocation actions robuste prend soin d’être exposée aux deux, la croissance et la value, pour ne pas dépendre d’un seul régime de marché.

Reste qu’identifier ces lignes de fracture ne suffit pas, encore faut-il s’en servir activement. « Il faut réussir à trouver des indices ou des secteurs décorrélés qui permettent de jouer d’autres moteurs de performance », résume Cédric Maheu, directeur commercial chez GRESHAM Banque Privée. À court terme, il cite parmi les tendances porteuses l’électrification, les infrastructures, le nucléaire ou encore l’économie américaine, autant de thématiques qui obéissent à des ressorts propres, distincts de ceux des grandes valeurs de croissance.

Ne pas mettre tous ses œufs dans le même pays

Cette recherche de moteurs distincts débouche naturellement sur une autre dimension, géographique cette fois. Car se concentrer sur un marché, même le plus puissant, revient à reproduire à l’échelle d’un pays l’erreur déjà commise à la dimension d’un secteur. « L’enjeu est de sortir des technologiques américaines pour retrouver une exposition européenne, et exister entre les deux blocs que sont la Chine et les États-Unis », poursuit Cédric Maheu.

La vraie question n’est pas où une entreprise est cotée, mais où elle génère ses revenus. C’est une distinction souvent sous-estimée. Nestlé, dont le siège est en Suisse, réalise 98 % de ses ventes hors du pays[3]. Novartis tire elle aussi l’essentiel de ses revenus hors de Suisse, à commencer par les États-Unis, son premier marché[4]. Ces entreprises sont suisses de nom, mais mondiales en termes de revenus. Cette réalité a une conséquence directe sur la construction d’un portefeuille. Investir « en Suisse » ne décrit pas une exposition helvétique, mais une exposition à la santé mondiale, à la consommation internationale et à l’industrie de précision. De même, un groupe coté à Paris comme TotalEnergies ou LVMH réalise la majeure partie de ses ventes hors de France, si bien qu’un portefeuille français est en réalité largement mondial. Le pays de cotation n’est qu’une étiquette, ce sont les marchés finaux de l’entreprise qui déterminent le risque réel.

La vraie diversification géographique se construit donc en analysant la répartition des chiffres d’affaires, pas les indices de cotation. Elle exige une lecture fine des modèles économiques et non une simple répartition par zone géographique sur un écran de Bloomberg.

S’adapter au cycle

De la répartition entre secteurs et zones géographiques aux grands arbitrages entre classes d’actifs, un même principe se dégage. Il n’existe pas d’allocation idéale une fois pour toutes. « Il n’y a pas de portefeuille optimal, il faut constamment l’adapter au cycle », résume Grégory Juignet. Certains cycles sont courts, d’autres longs, et l’erreur serait de s’y montrer dogmatique. L’expert met en garde contre le « biais d’ancrage », ce réflexe qui consiste à croire que ce qui a marché pendant dix ans fonctionnera encore.

C’est dans cette logique de diversification que s’inscrit le fonds Synchrony Swiss All Caps, distribué par GRESHAM Banque Privée à ses clients. Il investit dans une sélection de 25 à 30 entreprises suisses leaders mondiales dans leur domaine – Givaudan, pour les arômes et parfums, Galderma en dermatologie, ABB dans l’électrification industrielle, ou encore VAT Group dont les vannes ultraprécises équipent les usines de semi-conducteurs du monde entier. Ancrées en Suisse mais générant l’essentiel de leurs revenus à l’international, ces sociétés combinent qualité bilancielle, innovation et résilience. Elles constituent un levier de diversification naturel pour des portefeuilles surexposés aux marchés européens ou américains.

[1] Goldman Sachs Asset Management, « A Closer Look at Concentration », avril 2024,

[2] Goldman Sachs Asset Management, « A Closer Look at Concentration », avril 2024,

[3] Source : Nestlé. « Is Nestlé a Swiss company?”

[4] Source : Novartis « Annual Report 2024 »

Publié le 15/07/2026 – ER26/FCR0291 – AM26/FCR0071

Communication non contractuelle à caractère informatif . Les informations contenues dans cet article sont fournies à titre purement informatif et ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une offre d’achat ou de vente d’instruments financiers.

Tout investissement en actions présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. La diversification ne garantit ni un gain ni une protection contre les pertes

APICIL Epargne, entreprise régie par le code des assurances, société anonyme à directoire et conseil de surveillance au capital de 14 684 625€, dont le siège social est situé 51 boulevard Marius Vivier-Merle, 69003 Lyon, enregistrée au RCS de Lyon sous le numéro 440 839 942.

APICIL Asset Management, société anonyme au capital de 8 058 100 € enregistrée au RCS de Paris sous le numéro 343 104 949, agréée en qualité de Société de Gestion de Portefeuille par l’Autorité des Marchés Financiers sous le numéro GP98038, et dont le siège social est situé au 20, rue de la Baume, 75008 Paris