Comment l’histoire économique redistribue les cartes

Obligations, actions, or, immobilier, capital investissement (private equity) aucune classe d’actifs n’a jamais régné indéfiniment. L’histoire économique des cinquante dernières années est celle d’une roue qui tourne, où chaque grand régime macroéconomique fait ses gagnants et ses perdants. Décryptage en cinq actes.

En 1980, un investisseur américain qui avait misé dix ans durant sur les obligations d’État sortait appauvri de la décennie. Son voisin, qui avait acheté de l’or au début des années 1970, s’était, lui, enrichi. Même pays, même période, deux destins opposés, non par chance ni par génie, mais parce que le monde dans lequel ils avaient investi avait changé de nature. Pendant que l’inflation rongeait la valeur réelle des emprunts d’État, le métal jaune, lui, s’envolait. C’est la grande leçon de l’histoire économique récente. Il n’existe pas de classe d’actifs durablement gagnante. Il existe des régimes économiques, et des actifs qui leur correspondent. Quand le régime change, la hiérarchie se renverse. La roue tourne.

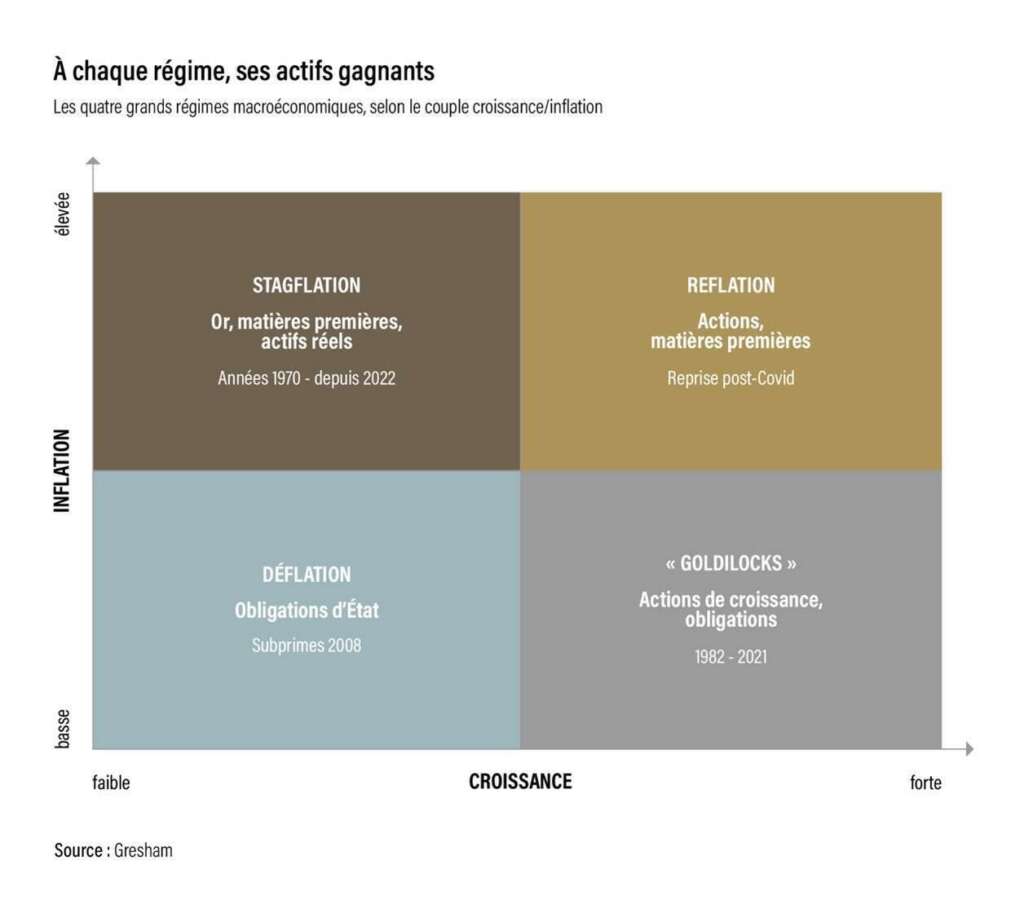

Deux forces commandent toute la mécanique. « Ce qu’il faut prendre en compte dans les cycles macro, c’est la croissance et l’inflation. Les liquidités se déplacent en fonction de ces deux axes, et, selon le régime, certaines classes d’actifs surperforment », explique Grégory Juignet,responsable de la clientèle institutionnelle chez Apicil Wealth Partners. De leur croisement naissent quatre grands régimes qui reviennent comme des saisons. La désinflation heureuse, que les Anglo-Saxons surnomment Goldilocks, du conte de Boucle d’or, où croissance et inflation restent sages. La reflation, où tout monte ensemble. La stagflation, où les prix s’envolent quand l’activité cale. Et la déflation, où tout reflue.

Les Trente Glorieuses, le paradis des actions

Avec une croissance forte, une inflation maîtrisée, un État investisseur et la reconstruction d’une Europe à opérer, l’après-guerre est le paradis des actions et de l’immobilier. La dette publique elle-même n’effraie personne, car une croissance vigoureuse la rembourse presque naturellement. Tout semble aligné, et cet idéal durera près de trente ans, assez longtemps pour qu’on le croie éternel. C’est de cette illusion que l’histoire des marchés se bercera sans cesse, celle d’un régime pris pour une règle.

Le réveil des années 1970 est brutal. Deux chocs pétroliers, la fin du système monétaire de Bretton Woods (convertibilité du dollar en or et stabilité des taux de change), l’envolée des prix plongent l’économie occidentale dans la stagflation (combinaison d’une inflation forte et d’une croissance en panne) Les obligations s’effondrent, les actions décrochent. Seuls l’or et les matières premières tiennent lieu de refuge. L’or, longtemps relégué au rang de relique, redevient la valeur que l’on thésaurise lorsque la monnaie se déprécie. C’est le premier grand précédent de notre régime actuel.

La grande désinflation, l’âge d’or des obligations

Pour terrasser l’inflation, le président de la Réserve fédérale américaine Paul Volcker administre, à partir de 1979, une cure monétaire inédite, portant le taux directeur de la Fed jusqu’à près de 20 % en 1981[1]. La méthode est douloureuse mais efficace, et l’inflation finit par être brisée. Une fois ce pic passé, les taux d’intérêt peuvent entamer une longue décrue, qui durera près de trente ans. La mondialisation la prolonge, car les biens importés à bas coût maintiennent l’inflation au plancher, ce qui autorise des taux durablement faibles. Or, la baisse des taux agit comme un moteur. Quand ils reculent, le prix des obligations déjà émises monte car leurs promesses de rendements valent soudain davantage. C’est donc d’abord l’âge d’or des obligations, puis celui des actions dites de croissance, ces entreprises qui valent surtout par leurs profits futurs. Le régime dure tant que beaucoup l’analyseront comme une loi de la nature, et des économistes baptiseront cette longue accalmie la « grande modération », convaincus d’avoir dompté le cycle.

Sa fin, en 2008, révèle pourtant une autre saison, la déflation. Avec la crise des subprimes, tout ce qui dépend de la croissance et de l’inflation reflue d’un coup. Les capitaux se réfugient vers les obligations d’État, le fameux « flight to quality », cette fuite vers la sécurité, tandis que les valeurs les plus sensibles au cycle – banques, immobilier, métaux industriels – plongent. La panique de l’automne 2008 en restera l’archétype, le rappel que la peur, elle aussi, déplace les capitaux.

La monnaie hélicoptère et le règne de la tech

Pour éviter l’effondrement, les banques centrales déversent ensuite des liquidités sans précédent et ramènent les taux à zéro. Dans ce régime, tout monte : actions, immobilier, actifs alternatifs. Privés de rendement sans risque, les investisseurs sont contraints d’en prendre toujours plus pour espérer un gain. Une formule résume l’époque, There Is No Alternative, soit : il n’y a pas d’autre choix que les actions.

C’est l’avènement du Goldilocks (Boucle d’or). De 2010 à 2020, une croissance correcte et une inflation atone offrent un terrain rêvé à la technologie. Les Magnificent 7 (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta et Tesla) écrasent alors tout sur leur passage. Pourquoi ces géants prospèrent-ils autant quand l’argent ne coûte rien ? Parce que ce sont des actifs à duration longue, qui valent d’abord par leurs profits lointains. Des taux bas rendent ces promesses d’avenir d’autant plus précieuses, alors que des taux les plus élevés pénalisent les entreprises contraintes de beaucoup s’endetter et ramènent les investisseurs vers les valeurs cycliques. Tant que l’argent est gratuit, ces géants s’envolent ; le jour où il redevient cher, le vent tourne.

La pandémie du Covid marque ce tournant. Pour relancer des économies à l’arrêt, États et banques centrales y injectent des montants inédits. À la sortie de la crise sanitaire, tout redécolle d’un seul coup, croissance comme inflation. C’est le retour de la reflation, ce régime où tout monte ensemble, mais où les gagnants ne sont plus les mêmes. Les valeurs cycliques – banques, énergie, matières premières – mènent la danse tandis que les obligations à taux fixe, elles, commencent à souffrir.

Le basculement de 2022

L’envolée partagée porte en elle son propre renversement. L’inflation, d’abord saluée comme le signe d’une économie qui repart, s’installe et oblige les banques centrales à relever brutalement leurs taux. En effet, contre la hausse des prix, Les banques centrales relèvent les taux pour renchérir le crédit, ralentir la création monétaire, refroidir la demande et favoriser l’épargne. Ce qui fait, mécaniquement, deux victimes : les obligations déjà émises, dont les coupons fixés hier perdent tout attrait, et les actions, dont les profits futurs valent soudain moins cher. Pour la première fois depuis les années 1970, les deux grandes classes d’actifs traditionnelles reculent donc ensemble. L’indice MSCI World, baromètre des actions des pays développés, cède 23 % sur l’année 2022, tandis que le Bloomberg Global Aggregate Bond Index, référence mondiale du marché obligataire, abandonne 11 % en euros et 14 % en dollars[2].

La règle d’or qui voulait que les obligations amortissent la chute des actions vole en éclats, et le portefeuille équilibré, censé protéger l’épargnant, perd sur les deux tableaux à la fois.

Un nouveau régime s’installe alors, proche de la stagflation, marqué par une inflation structurellement plus élevée et des taux durablement positifs. Les grands gagnants en sont les actifs réels – or, matières premières, énergie, immobilier de qualité, infrastructures -, dont la valeur épouse celle des prix. Les obligations longues à taux fixe, à l’inverse, restent les premières sacrifiées. Pour l’épargnant, le réflexe d’autrefois n’opère plus. Pendant des décennies, l’emprunt d’État faisait office de valeur refuge, car ses intérêts garantis offraient un revenu sûr quand les actions vacillaient. Mais cette protection supposait des taux qui baissent. Dans un monde où ils grimpent et où l’inflation grignote les revenus fixes, l’obligation d’État ne joue plus ce rôle d’amortisseur. Ce sont désormais les actifs réels qui l’assurent, parce que leur valeur concrète monte avec les prix au lieu d’être rongée par eux.

Ce basculement ne rebat pas seulement les cartes pour l’épargnant, il change aussi les règles du jeu pour les entreprises. Dans ce nouveau monde, le coût de l’argent fixé par les banques centrales pèse mécaniquement sur la valorisation des entreprises et sur leurs marges. En régime de stagflation, une société peine à répercuter la hausse de ses coûts sans casser sa propre demande. La mécanique boursière, elle, s’emballe. La gestion passive, ces fonds indiciels qui répliquent un indice, et les fonds automatisés pilotés par des algorithmes amplifient les tendances, à la hausse comme à la baisse. Les flux nourrissent les flux, et les mouvements s’auto-entretiennent, parfois jusqu’à l’excès.

Tout est rotation

Un enseignement traverse toute cette histoire. « L’erreur de l’investisseur, c’est le dogmatisme. Ce n’est pas parce que la tech a surperformé pendant dix ans que cela va durer : on assistera plutôt à un ruissellement vers d’autres secteurs, pas encore identifiés. Tout évolue, tout est rotation », résume Grégory Juignet.

Reste la grande inconnue du moment, l’intelligence artificielle (IA). Les sommes colossales investies dans cette rupture technologique concentreront-elles durablement les capitaux sur la poignée de valeurs qui la portent ? Ou irrigueront-elles d’autres secteurs – santé, banque, industrie – appelés à prendre le relais de la croissance ? Pour l’heure, les marchés spéculent surtout sur la valeur que l’IA promet de créer, bien avant qu’elle ne se diffuse dans l’économie réelle. On parie sur les champions de l’intelligence artificielle, sans encore voir cette richesse se transférer aux secteurs traditionnels. Un pari de plus sur l’avenir, dans une histoire qui n’en a jamais manqué. La conséquence pratique est limpide. Puisque nul ne sait à l’avance quelle saison s’ouvrira, mieux vaut un portefeuille capable d’en traverser plusieurs qu’un pari tout entier suspendu à la prolongation du régime précédent. Diversifier, ce n’est pas seulement répartir entre actions et obligations, c’est s’exposer à des moteurs de performance qui ne répondent pas tous aux mêmes saisons.

[1] Le taux directeur de la Réserve fédérale est passé d’environ 11 % en 1979 à un pic proche de 20 % en juin 1981. Source : Réserve fédérale (Federal Reserve History) et données Fred, Federal Reserve Bank of St. Louis.

[2]Source : Gresham Banque Privée

Publié le 15/07/2026 – ER26/FCR0291 – AM26/FCR0071

L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Communication non contractuelle à caractère informatif. Les informations contenues dans cet article sont fournies à titre purement informatif et ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une offre d’achat ou de vente d’instruments financiers. Le présent document contient des éléments d’informations, des opinons et des données chiffrées que APICIL AM considère comme exactes ou fondées au jour de leur établissement en fonction du contexte économique, financier ou boursier.

Tout investissement en actions présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. La diversification ne garantit ni un gain ni une protection contre les pertes.

APICIL Epargne, entreprise régie par le code des assurances, société anonyme à directoire et conseil de surveillance au capital de 14 684 625€, dont le siège social est situé 51 boulevard Marius Vivier-Merle, 69003 Lyon, enregistrée au RCS de Lyon sous le numéro 440 839 942.

APICIL Asset Management, société anonyme au capital de 8 058 100 € enregistrée au RCS de Paris sous le numéro 343 104 949, agréée en qualité de Société de Gestion de Portefeuille par l’Autorité des Marchés Financiers sous le numéro GP98038, et dont le siège social est situé au 20, rue de la Baume, 75008 Paris