Répartir son épargne entre actions et obligations ne suffit plus à protéger son patrimoine. Les crises récentes l’ont montré : ces deux piliers financiers peuvent reculer de concert. Pour bâtir un patrimoine plus résilient, aussi faut-il y intégrer des actifs qui n’obéissent pas aux mêmes logiques. Décryptage de classes d’actifs alternatives qui, ensemble, renforcent la solidité d’un portefeuille.

Diversifier son patrimoine est un conseil si évident qu’on ne l’interroge plus. En répartissant ses placements entre plusieurs actifs, l’épargnant se sent rassuré, persuadé d’avoir mis ses œufs dans des paniers différents. Pour autant, la diversification ne se mesure ni au nombre de paniers ni au nombre de lignes d’un portefeuille. Elle se juge à la réponse donnée à cette seule question : ces actifs réagissent-ils vraiment différemment lorsque les marchés tremblent ? Si tout chute en même temps, la diversification n’est qu’une illusion d’optique.

Pour mieux comprendre, il faut d’abord distinguer deux grandes familles. D’un côté, les actifs financiers – actions et obligations – offrent une liquidité précieuse, car on peut les acheter et les revendre à tout moment. Mais cette facilité a un revers : une exposition plus forte à la volatilité de court terme. De l’autre, les actifs réels, ou tangibles, sont davantage ancrés dans l’économie réelle. « Moins liquides, ils imposent un horizon d’investissement plus long, mais affichent historiquement des rendements supérieurs, précise Grégory Juignet, responsable de la clientèle institutionnelle chez Apicil Wealth Partners. C’est la contrepartie logique de l’immobilisation du capital, ce que les financiers nomment la prime d’illiquidité. »

La leçon de 2022

Pendant quarante ans, les épargnants ont vécu avec une certitude : répartir son portefeuille entre actions et obligations suffisait à le protéger puisque ces deux piliers étaient censés se compenser. L’année 2022 a pris cette logique à revers. Un investisseur réputé « bien diversifié », adepte du fameux portefeuille 60/40, soit 60 % d’actions et 40 % d’obligations, a perdu simultanément sur les deux tableaux. Pour la première fois depuis les années 1970, les deux grandes classes traditionnelles d’actifs ont reculé ensemble. L’indice MSCI World, baromètre des actions des pays développés, a cédé 23 % sur l’année 2022, tandis que le Bloomberg Global Aggregate Bond Index, référence mondiale du marché obligataire, abandonnait 11 % en euros et 14 % en dollars[1].

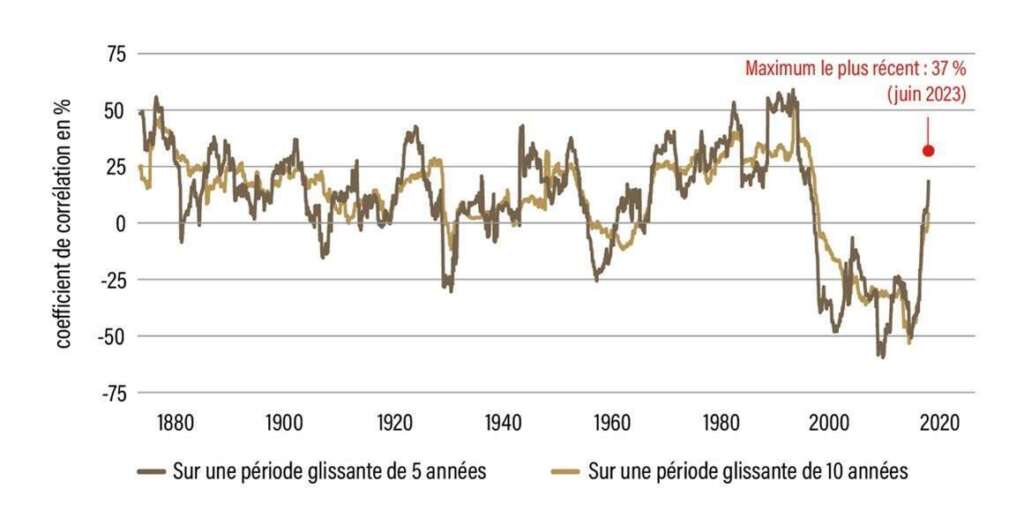

Comment deux placements censés s’équilibrer ont-ils pu chuter de concert ? Tout tient en un mot, la corrélation, qui mesure la façon dont deux actifs évoluent l’un par rapport à l’autre. Le 60/40 reposait sur l’idée qu’actions et obligations étaient peu, voire négativement corrélées, la hausse de l’une amortissant la baisse de l’autre. Mais cette décorrélation protectrice, loin d’être une règle intangible, n’a été qu’une parenthèse dans l’histoire des marchés, comme le montre le graphique ci-dessous.

Comprendre la corrélation

Ce graphique retrace, depuis le XIXᵉ siècle, le sens dans lequel actions et obligations américaines évoluent l’une par rapport à l’autre : au-dessus de zéro, elles montent et baissent ensemble ; en dessous, elles s’opposent, et l’une amortit alors la chute de l’autre. La longue zone négative des années 2000-2010, celle qui a fait le succès du 60/40, apparaît ainsi comme une parenthèse. Sur deux siècles, c’est la corrélation positive qui domine : le retour observé depuis 2022 n’est donc pas un accident, mais un retour à la norme historique.

Corrélation glissante entre actions et obligations américaines depuis 1870. Source : Morgan Stanley Investment Management, « Big Picture – Return of the 60/40 », 2024.

Source : Morgan Stanley Investment Management, « Big Picture – Return of the 60/40 », 2024.

Le constat est clair : diversifier entre actions et obligations ne revient pas vraiment à… diversifier. C’est, le plus souvent, parier deux fois sur le même régime macroéconomique. Être réellement « décorrélé » ne signifie pas détenir beaucoup d’actifs mais posséder ceux dont les moteurs de performance sont étrangers les uns aux autres. Ainsi, la chute de l’un d’entre eux ne précipite pas celle des autres.

Le mythe de la diversification traditionnelle

Encore faut-il comprendre pourquoi cette recette a si bien tenu pendant quarante ans. Le 60/40 est né des travaux pionniers de l’économiste américain Harry Markowitz sur la théorie moderne du portefeuille, dans les années 1950, qui invitaient à panacher des actifs risqués et rémunérateurs avec d’autres plus sûrs et moins rentables, dans des proportions ajustées à chacun. Toutefois, sa réussite tient surtout à son époque. Dans un contexte de baisse des taux et de reflux de l’inflation, les obligations s’appréciaient justement quand la croissance ralentissait et que les actions décrochaient, compensant leurs pertes. Le retour de l’inflation en 2022 a renversé ce mécanisme. Pour la combattre, les banques centrales ont relevé leurs taux à un rythme inédit. Or, la hausse des taux fait baisser la valeur des obligations déjà émises. Et le ralentissement qu’elle provoque pèse sur les actions. Les deux moteurs du portefeuille se sont mis à caler au même moment.

D’où l’intérêt de regarder ailleurs, du côté de ces actifs alternatifs qui ne dépendent pas des mêmes ressorts. Deux d’entre eux méritent une attention particulière, car ils jouent dans un portefeuille des rôles bien distincts : l’or et le private equity.

L’or, l’assurance tous risques

L’or ne produit rien. Il ne verse aucun dividende, ne génère aucun loyer, ne distribue aucun coupon. C’est précisément ce qui en fait sa valeur. Parce qu’il ne dépend ni de la croissance des entreprises, ni du niveau des taux d’intérêt, ni de la santé financière des États, il a tendance à briller lorsque tout le reste vacille : crises géopolitiques, défiance envers les monnaies, inflation persistante. Le métal jaune n’est pas un moteur de rendement, c’est une police d’assurance contre les scénarios extrêmes. Et comme toute assurance, il ne se juge pas à sa rentabilité moyenne, mais à sa présence au bon moment.

Reste qu’un placement qui ne crée pas de valeur intrinsèque appelle à la prudence. « L’or permet de sécuriser une partie de son capital, mais dans des proportions raisonnables, autour de 5 %. Attention, en effet, à sa volatilité », tempère Cédric Maheu, directeur commercial chez Gresham Banque Privée. L’avertissement n’a rien de théorique. En 2025, le cours de l’or a progressé de près de 70 %, atteignant 4 421,65 dollars l’once à la fin du mois de décembre, un sommet inédit depuis la fin des années 1970. De quoi nourrir l’enthousiasme et faire oublier que la trajectoire d’un actif refuge « n’est pas linéaire, comme l’a montré la chute du cours de l’or de 30 % en l’espace de deux séances début janvier ».

Le private equity, l’autre voie de la diversification

Le capital-investissement relève d’une tout autre logique. Investir dans des entreprises non cotées suppose un choix assumé, celui de renoncer à la liquidité quotidienne des marchés pour s’extraire de leur volatilité. En contrepartie de ce capital immobilisé, ce placement a, par le passé, rapporté davantage que la Bourse sur une longue période, sans que ces performances passées préjugent de celles à venir. Faute d’être cotées en continu, ces entreprises échappent aux variations de cours et aux mouvements de panique. Elles semblent avancer à leur propre rythme, sans avoir à se justifier chaque jour devant les marchés. Pour un investisseur patient, prêt à immobiliser son capital de 8 à 10 ans, le capital-investissement devient alors un moteur de performance à part entière.

Longtemps réservé aux grands investisseurs professionnels, des assureurs aux fonds de pension, ce marché s’ouvre désormais à un public plus large. Pour les particuliers, l’accès passe par des produits dédiés, au premier rang desquels le fonds professionnel de capital investissement (FPCI), une enveloppe juridique qui permet d’investir dans ces sociétés tout en bénéficiant d’un cadre fiscal et réglementaire adapté.

Cet engouement doit beaucoup au contexte de taux. Entre 2010 et 2021, période charnière de taux faibles, voire négatifs, le cash et les obligations ne rapportaient quasiment plus rien. « Les capitaux se sont alors reportés sur les actifs tangibles comme le private equity, capables d’offrir des rendements qui compenseraient l’atonie obligataire », souligne Grégory Juignet. L’argent bon marché dopait par ailleurs les opérations à effet de levier, les fameux LBO (leveraged buy-out), par lesquelles un fonds finance le rachat d’une entreprise en s’endettant, gonflant ainsi les rendements en contrepartie d’un risque de perte en capital.

Le décor a changé. La remontée des taux et la normalisation monétaire ont tari une partie des flux vers le non-coté. L’obligataire étant redevenu rémunérateur, les investisseurs exigent désormais une compensation plus élevée pour immobiliser leur argent. Pour rester compétitif, le private equity doit donc viser des rendements supérieurs, plus difficiles à dégager.

Une situation de bascule

Faut-il pour autant tourner le dos au non-coté ? Pas si l’on raisonne à long terme. « Si la période de taux bas a démontré l’efficacité des actifs réels, le private equity conserve aujourd’hui son intérêt pour décorréler un patrimoine. Mais il impose désormais une bien meilleure sélectivité dans les investissements. L’environnement est plus exigeant : nous sommes dans une situation de bascule », résume Grégory Juignet.

C’est sans doute la vraie morale de l’histoire. La diversification authentique ne consiste pas à empiler les lignes d’un portefeuille, mais à combiner des actifs qui ne dansent pas sur la même musique : des actions et des obligations pour la liquidité et la croissance, de l’or pour s’assurer contre les chocs, du non-coté pour la performance de long terme.

Cela dit, il n’existe pas d’allocation idéale pour une durée donnée. Cette répartition doit prendre en compte la sensibilité de chacun à la prise de risque, ainsi que d’autres éléments personnels et patrimoniaux. C’est précisément le rôle de votre conseiller GRESHAM Banque Privée de vous accompagner dans la durée et veiller à la bonne diversification de votre patrimoine.

[1] Source : Gresham Banque Privée

Publié le 15/07/2026 – ER26/FCR0291 – AM26/FCR0071

Communication non contractuelle à caractère informatif . Les informations contenues dans cet article sont fournies à titre purement informatif et ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une offre d’achat ou de vente d’instruments financiers.

Tout investissement en actions présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. La diversification ne garantit ni un gain ni une protection contre les pertes

APICIL Epargne, entreprise régie par le code des assurances, société anonyme à directoire et conseil de surveillance au capital de 14 684 625€, dont le siège social est situé 51 boulevard Marius Vivier-Merle, 69003 Lyon, enregistrée au RCS de Lyon sous le numéro 440 839 942.

APICIL Asset Management, société anonyme au capital de 8 058 100 € enregistrée au RCS de Paris sous le numéro 343 104 949, agréée en qualité de Société de Gestion de Portefeuille par l’Autorité des Marchés Financiers sous le numéro GP98038, et dont le siège social est situé au 20, rue de la Baume, 75008 Paris