Depuis la fin des années 2010, le système économique international a basculé dans une recomposition profonde, marquée par la montée des rivalités géopolitiques, le retour des logiques de souveraineté et la remise en cause de la mondialisation telle qu’elle s’était structurée pendant trente ans. Du commerce international aux ressources critiques, des semi-conducteurs à l’or, cette dynamique redéfinit les chaînes de valeur, les rapports de puissance et les stratégies d’investissement dans un environnement devenu structurellement plus incertain.

L’économie mondiale est entrée dans une phase de transformation. Cette dynamique a été formalisée dès 2023 par le Fonds monétaire international (FMI), qui alertait alors sur l’entrée dans une phase inédite de « fragmentation géoéconomique »1, marquée par l’affaiblissement des interdépendances traditionnelles et l’émergence d’une mondialisation organisée en cercles de confiance. Mais cette tendance a des racines plus anciennes et s’inscrit dans un mouvement engagé dès la fin des années 2010.

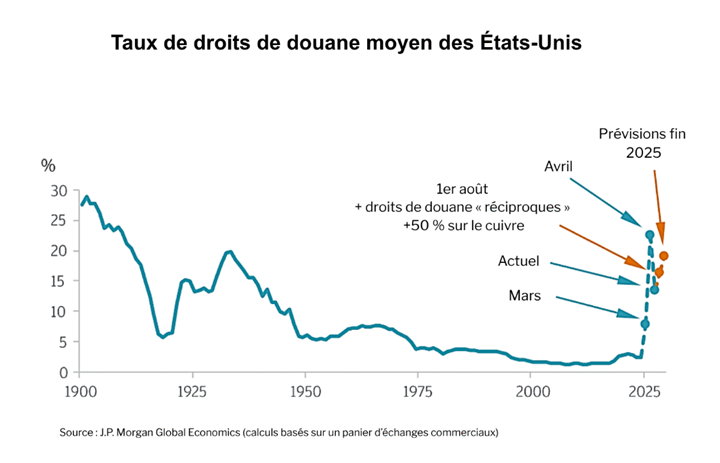

Le 23 juin 2016, le référendum britannique sur l’appartenance du Royaume-Uni à l’Union européenne — le Brexit — a constitué l’un des premiers signaux forts de remise en cause de l’intégration économique. Cette dynamique s’est accentuée début 2018, lorsque l’administration Trump a imposé de lourds droits de douane — jusqu’à 30 % et 50 % — sur les machines à laver, les panneaux solaires, puis sur des produits technologiques chinois. Visant à réduire le déficit commercial américain, cette orientation protectionniste a provoqué des représailles chinoises, ravivé les tensions autour de la propriété intellectuelle et des technologies, et profondément désorganisé les circuits d’approvisionnement mondiaux. La pandémie de Covid-19 a ensuite mis en lumière la vulnérabilité de ces chaînes, tandis que l’invasion de l’Ukraine par la Russie, en février 2022, a marqué un nouveau basculement, transformant ces déséquilibres économiques en lignes de fracture géopolitique durables.

Le retour de Donald Trump à la Maison-Blanche en janvier 2025 a achevé de durcir cette dynamique. « Son second mandat, avec une majorité plus large et une ligne plus offensive, a profondément reconfiguré l’échiquier international », observe Grégory Juignet, responsable de la clientèle institutionnelle chez Apicil Asset Management. Les annonces de hausses tarifaires massives lors du Liberation Day2, au début du mois d’avril 2025, ont provoqué un choc immédiat, avec des droits de douane augmentés entre 20 % et 50 % vis-à-vis de l’Europe et de la Chine, nourrissant une fracture commerciale et une crise de confiance. Une évolution confirmée par le World Economic Forum. Selon son enquête annuelle3, 68 % des répondants estiment que l’environnement politique mondial des dix prochaines années s’orientera vers « un ordre multipolaire ou fragmenté ».

Au-delà des tensions croissantes qui traversent l’économie internationale, cette séquence marque l’entrée dans une nouvelle ère de rapports de force assumés, où la politique commerciale devient un levier direct de puissance. Avec Donald Trump, les droits de douane ne sont plus seulement un instrument de protection, mais un moyen explicite de contraindre, de négocier et d’imposer des choix stratégiques aux partenaires économiques. « Il utilise les droits de douane comme un véritable outil de négociation, précise Grégory Juignet. L’Inde, initialement visée par une surtaxe de 50 %, a finalement négocié le 2 février 2026 un accord à 18 %, en contrepartie d’engagements d’achats de technologies américaines. »

Un monde multipolaire

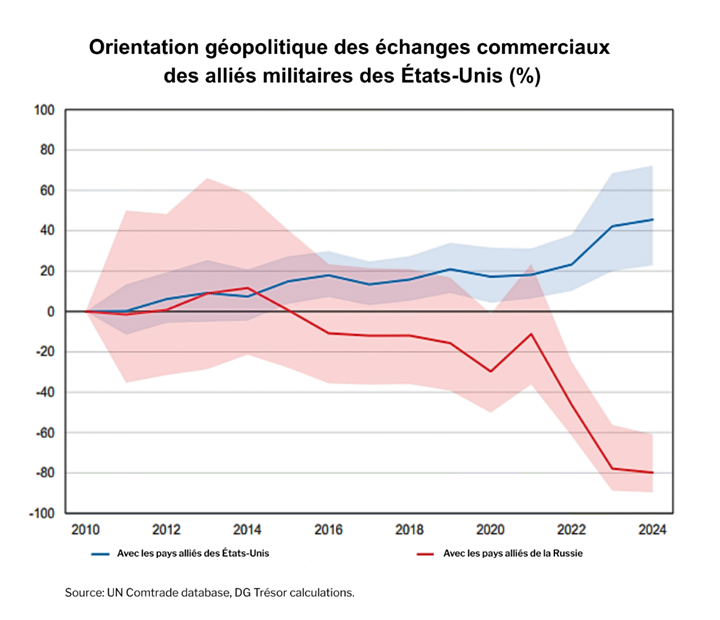

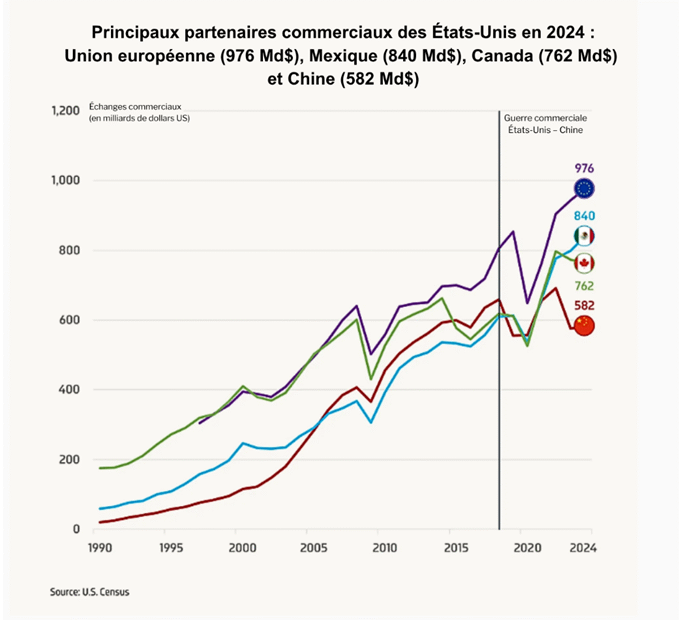

Ce changement de l’ordre international se traduit par une organisation croissante des échanges autour de blocs économiques et géopolitiques rivaux, fondés davantage sur l’alignement stratégique que sur la seule efficacité économique. Au cœur de cette dynamique figure le friend-shoring, c’est-à-dire la relocalisation des chaînes d’approvisionnement et de production vers des pays perçus comme politiquement alliés. Bien avant la dernière vague de hausses tarifaires, cette évolution était déjà perceptible dans les flux commerciaux. Selon les données de l’US Census Bureau, la part des importations américaines en provenance de Chine est passée de 21,6 % en 2018 à 13,4 % en 20244. Dans le même temps, le Mexique est devenu le premier partenaire commercial des États-Unis, représentant 15,5 % des importations américaines5, en 2024, contre 13,6 % six ans plus tôt —, un indicateur supplémentaire du recentrage des chaînes d’approvisionnement, favorisé par la proximité géographique et la réorientation stratégique des politiques commerciales.

Si cette approche vise à sécuriser les apports et à réduire les dépendances stratégiques, le FMI6 souligne dès 2023 qu’elle entraîne une « hausse des coûts de production ». « En effet, on ne produit plus là où c’est le moins cher, mais là où c’est politiquement plus sûr, observe Grégory Juignet. Cette recomposition entraîne une incidence sur les coûts de production estimée entre 15 % et 20 %. Cela pourrait tirer l’inflation aux États-Unis autour de 3 % en 2026, selon les estimations du marché. »

Cette fragmentation des relations internationales s’accompagne d’une montée en puissance des politiques de souveraineté des États, qui placent l’accès aux ressources critiques au cœur de leur stratégie internationale. Ce tournant est visible dans la politique étrangère menée par l’administration américaine. Par exemple, les États-Unis ont justifié l’enlèvement le 3 janvier 2026 du président Maduro au Venezuela — pays qui détient les plus grandes réserves prouvées de pétrole au monde, estimées à environ 303 milliards de barils (17 % des réserves mondiales)7 — en partie par la nécessité d’assurer l’accès à ces ressources énergétiques stratégiques.

La Chine contrôle 60 % de l’extraction mondiale de terres rares

Toutefois, la hiérarchie de ces ressources majeures est en cours de transformation. « Les métaux critiques et les terres rares sont le pétrole du XXIᵉ siècle », souligne Grégory Juignet, tant leur rôle est devenu central dans la transition énergétique, le développement des batteries, la miniaturisation électronique et les capacités militaires avancées.

Leur importance capitale incite donc les États à sécuriser leurs approvisionnements et à relocaliser une partie des chaînes de valeur afin de réduire leur dépendance. Mais, contrairement au pétrole, leur répartition géographique est encore plus asymétrique : Là où le marché pétrolier est fragmenté avec la coexistence de plusieurs grands acteurs — Opep, États-Unis, Iran —, les terres rares sont marquées par un quasi-monopole chinois . Le pays en contrôle en effet près de 60 % de l’extraction mondiale et, surtout, 90 % du raffinage8, un levier majeur et un élément de négociation fort dans les discussions commerciales. « C’est dans cet objectif de réduire leur dépendance à Pékin que les États-Unis ont proposé un troc à l’Ukraine : nous vous protégeons et vous nous donnez accès à vos minerais rares », détaille Grégory Juignet. Lithium, titane et uranium sont devenus une monnaie d’échange.

Le FMI souligne que la course à la souveraineté s’intensifie de la même façon autour des semi-conducteurs. Comme l’explique Grégory Juignet, le nœud du problème réside en Asie de l’Est : « Le véritable savoir-faire mondial de ces produits est concentré autour de Taïwan, qui est au cœur des tensions sino-américaines. » Dans cette perspective, la volonté américaine est de rapatrier sur le sol national les capacités industrielles liées aux semi-conducteurs. « L’objectif de Donald Trump s’inscrit dans une dynamique engagée dès le milieu des années 2010, visant à faire revenir aux États-Unis la maîtrise de cette technologie critique », souligne Grégory Juignet.

Cette orientation s’est traduite concrètement par l’adoption du Chips and Science Act9 en 2022 par le Congrès américain, qui a mobilisé près de 280 milliards de dollars pour soutenir le secteur américain de la microélectronique, via des subventions massives destinées à relocaliser la production de semi-conducteurs. Cette course ne concerne pas uniquement les États-Unis : l’Union européenne a également fait de la relocalisation et du développement de ces capacités industrielles une priorité stratégique, comme en témoigne l’adoption de l’EU Chips Act en 202310, destiné à sécuriser les approvisionnements et à renforcer l’autonomie technologique des États membres de l’Union européenne.

L’or atteint des sommets

Autre source majeure d’instabilité, l’évolution de l’économie mondiale s’accompagne, selon le Fonds monétaire international, d’« une fragilisation progressive de la crédibilité des banques centrales »11. Celle-ci résulte de la politisation croissante des politiques monétaires, de l’usage accru des sanctions financières et de l’instrumentalisation du système monétaire comme levier de puissance. Par ailleurs, les attaques répétées de Donald Trump contre le président de la Réserve fédérale ont ravivé les interrogations sur la pérennité de l’indépendance de la banque centrale et, plus largement, sur le rôle du dollar comme monnaie de référence mondiale. Ces tensions s’expliquent par un désaccord de fond sur la politique monétaire : la Maison-Blanche plaidait pour une baisse rapide et marquée des taux afin de soutenir la croissance, tandis que la Réserve fédérale, sous la présidence de Jerome Powell, privilégiait la lutte contre l’inflation et la stabilité financière. La nomination de Kevin Warsh, juriste et proche de Donald Trump, augure d’une moindre indépendance de vue12.

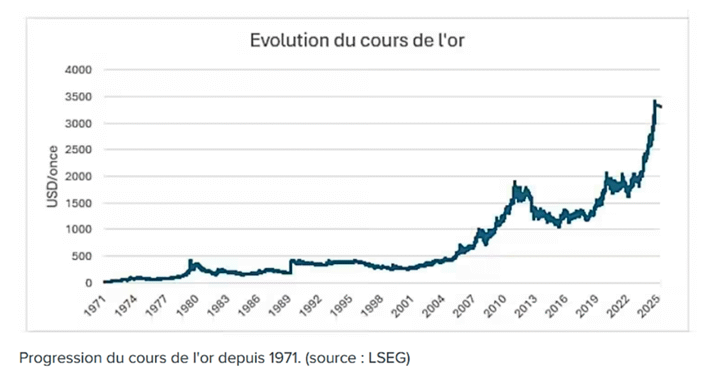

Cette fragilisation institutionnelle accentue le climat d’incertitude à mesure que les banques centrales voient leur crédibilité questionnée et que le système monétaire international se politise. Dès lors, investisseurs comme États cherchent des refuges capables de résister aux chocs et aux transformations en cours. Dans ce contexte, l’or s’est réimposé comme un point d’ancrage.

En 2025, son prix a progressé de près de 70 %, atteignant 4 421,65 dollars l’once à la fin du mois de décembre13, un niveau inédit depuis la fin des années 1970. Cette hausse a été en partie tirée par un mouvement de dédollarisation engagé par plusieurs pays émergents14, comme l’Inde, le Brésil ou encore la Turquie. Soucieux de réduire leur dépendance au dollar et au système financier américain — et donc leur exposition aux sanctions, aux décisions de politique monétaire de la Réserve fédérale ou aux tensions géopolitiques —, ces États ont progressivement diversifié la composition de leurs réserves. Dans ce contexte, l’or s’est imposé comme un actif perçu comme neutre sur le plan politique, liquide et universellement reconnu, renforçant son attractivité comme outil de sécurisation des réserves souveraines.

Le maître mot reste la diversification

L’enchaînement de ces ruptures — recomposition des échanges, retour assumé des rapports de force, politisation du commerce et fragilisation des repères monétaires — marque une inflexion durable des règles de la mondialisation. Ce nouvel environnement accroît non seulement les incertitudes, mais redessine aussi les hiérarchies économiques et les priorités d’investissement. Les tensions au Moyen-Orient viennent d’ailleurs rappeler la sensibilité des marchés aux équilibres géopolitiques, notamment via la variation du prix de l’énergie et la réorientation des flux financiers. Dans ce contexte plus contraint, certains actifs retrouvent une place stratégique : l’or, les matières premières, les actifs réels, l’énergie, l’eau ou encore les secteurs liés à la souveraineté industrielle et technologique.

Cela explique le retour en force de stratégies d’investissement axées sur la souveraineté européenne, portées par des fonds qui cherchent à identifier les acteurs capables de renforcer l’autonomie du continent dans des secteurs clés tels que la défense, les ressources stratégiques, l’indépendance énergétique, l’autonomie industrielle ou l’accès aux ressources naturelles. « Cette thématique de la souveraineté européenne retrouve toute sa pertinence, car elle répond à un besoin croissant de sécurité économique et de maîtrise des chaînes de valeur en Europe », précise Grégory Juignet.

Attention, toutefois, à garder une stratégie variée. « Il est en effet conseillé de s’adosser davantage à des actifs réels et tangibles, mais il faut être le plus diversifié possible », précise Grégory Juignet.L’or, par exemple, est un actif intéressant, « mais sa trajectoire n’est pas linéaire comme l’a prouvé sa chute de 30 % en l’espace de deux séances début janvier », prévient l’expert.

C’est dans cette logique de diversification et d’exposition aux actifs réels que s’inscrivent les solutions proposées par GRESHAM Banque Privée. Elles s’articulent autour de fonds spécialisés positionnés sur des thématiques stratégiques. Le fonds Stratégie Eurocovered Matières Premières (FR0011012384) investit dans des entreprises liées aux ressources naturelles — énergie, métaux industriels et précieux, agriculture — devenues centrales dans un contexte d’inflation et de tensions géopolitiques. Sa particularité réside dans la couverture du risque de change contre l’euro, permettant de capter la performance du secteur sans subir la volatilité des devises. Il s’inscrit dans une logique de diversification et de préservation du patrimoine sur le long terme, en intégrant la thématique clé de la souveraineté énergétique et des matières premières comme leviers de puissance économique.

Le fonds Stratégie Indice Or (FR0000983579) investit quant à lui dans des entreprises liées à l’or, principalement des sociétés minières. Il permet de profiter de l’évolution du prix de l’or, actif souvent recherché en période d’incertitude économique. Ce support constitue un outil de diversification, tout en présentant un niveau de volatilité élevé.

Enfin, le fonds thématique BNP Aqua (FR0010668145) investit dans des entreprises couvrant l’ensemble de la chaîne de valeur de l’eau, une ressource devenue stratégique, et s’inscrit dans une logique de constitution, de préservation et de transmission des patrimoines sur le long terme.

Autant d’approches qui visent à renforcer la diversification des portefeuilles et à apporter des sources de résilience dans un environnement durablement incertain.

1 FMI, Les coûts de la fragmentation géoéconomique, juin 2023

2 Les Échos, Droits de douane : quand Donald Trump joue avec les nerfs du monde, avril 2025

3 The Global Risks report 2026, 21st edition

4 Top trading partners, December 2018, United States Census Bureau

5 Top Trading Partner, December 2024, United States Census Bureau

6 IMF, Geoeconomic Fragmentation and the Future of Multilateralism, 2023

7 Les Échos, Venezuela : quel est le véritable potentiel des réserves pétrolières convoitées par Trump ? , 6 janvier 2026

8 France 24, Minerais stratégiques : la diplomatie de Donald Trump inquiète l’Europe, 4 février 2026

9 U.S National Science Foundation, 2024

10 Commission européenne, Règlement européen sur les semi-conducteurs

11 FMI, Les coûts de la fragmentation géoéconomique, juin 2023

12 Les Échos, Donald Trump nomme Kevin Warsh à la tête de la Fed, 30 janvier 2026

13 Les Échos, La spectaculaire envolée de l’or, valeur refuge ulime face à un chos d’incertitude, 22 décembre 2025

14 Les Échos, Les banques centrales se sont ruées sur l’or en 2024, 5 février 2025

Communication non contractuelle à caractère informatif. Les contenus ne constituent ni un conseil en investissement ni une recommandation personnalisée. Pour toute information sur les caractéristiques, risques et frais du fonds, veuillez consulter le DIC et le prospectus disponibles sur demande ou contacter votre conseiller.

APICIL Asset Management est la filiale de gestion d’actifs du Groupe APICIL. Acteur majeur de la protection sociale et patrimoniale en France, notre société de gestion a bâti des expertises pointues dédiées à une clientèle professionnelle d’institutionnels et de distributeurs. L’innovation, l’investissement socialement responsable, et la performance sont au cœur de nos ambitions. APICIL Asset Management sert toutes les clientèles : institutionnels (mutuelles, assureurs, caisses de retraite et fondations), distributeurs (gestions privées, family offices, fonds de fonds, et plateformes d’assurance-vie) et conseillers en gestion de patrimoine.

Publié le 07/04/26 – ER26/FCR0100 – BQ26/FCR0029 – AM26/FCR0029

APICIL Epargne, entreprise régie par le code des assurances, société anonyme à directoire et conseil de surveillance au capital de 14 684 625€, dont le siège social est situé 51 boulevard Marius Vivier-Merle, 69003 Lyon, enregistrée au RCS de Lyon sous le numéro 440 839 942.

GRESHAM Banque, société anonyme à directoire et conseil de surveillance au capital de 8 997 634€, immatriculée au RCS de Paris sous le numéro 341 911 576, dont le siège social est situé 20 rue de la Baume – CS 10020 – 75383 Paris CEDEX 08. Etablissement de Crédit n°14.120 soumis au contrôle de l’ACPR 4, place de Budapest –CS 92459 –75436 Paris Cedex 09.

APICIL Asset Management, société anonyme au capital de 8 058 100 € enregistrée au RCS de Paris sous le numéro 343 104 949, agréée en qualité de Société de Gestion de Portefeuille par l’Autorité des Marchés Financiers sous le numéro GP98038, et dont le siège social est situé au 20, rue de la Baume, 75008 Paris