Derrière l’engouement pour l’intelligence artificielle générative, une question domine : comment transformer la déferlante technologique en revenus pérennes ? Freemium, facturation à l’usage, plateformes sectorielles… Les acteurs du marché testent différents modèles économiques, tandis qu’investisseurs et entreprises scrutent les premiers retours pour distinguer promesses et réalités.

De la promesse technologique à l’adoption massive

Depuis l’irruption de ChatGPT fin 2022, l’intelligence artificielle a quitté le cercle des chercheurs pour s’imposer dans le débat public et les usages quotidiens. L’IA générative, capable de produire textes, images, musiques ou lignes de code à la demande, a déclenché une vague d’adoption sans précédent. Elle s’est installée dans le quotidien, séduisant à la fois le grand public pour des usages récréatifs ou professionnels, et les entreprises pour des enjeux de bureautique, de créativité, ou de relation client. Selon le National Bureau of Economic Research, près de 10 % de la population adulte mondiale utilisait déjà ChatGPT à fin juillet 2025[1].

GitHub Copilot, intégré à l’écosystème Microsoft, s’est imposé comme l’assistant préféré des développeurs et compte plus de 77 000 organisations utilisatrices[2]. Au-delà du duo Microsoft-OpenAI (États-Unis), Google (États-Unis) avec Gemini, Anthropic (États-Unis) avec Claude, et Amazon (États-Unis) via AWS multiplient les offensives, tandis que des initiatives open source comme Hugging Face (France), Mistral (France), Stability AI (Royaume-Uni) ou encore DeepSeek (Chine) structurent une dynamique parallèle, moins centralisée – c’est-à-dire reposant sur un modèle distribué où plusieurs communautés, laboratoires et entreprises partagent et entraînent des modèles de façon ouverte, plutôt que de dépendre d’un petit nombre de plateformes propriétaires – et parfois plus rapide à diffuser dans les communautés de développeurs.

Les flux financiers suivent la même dynamique, les investissements dans l’IA générative ayant augmenté de 18,7 % en 2024 pour atteindre 33,9 milliards de dollars selon le Stanford AI Index[3]. Dernier coup d’éclat, l’américain Nvidia, géant des semi-conducteurs, s’apprête à investir jusqu’à 100 milliards de dollars dans OpenAI[4] tout en consolidant son rôle de fournisseur stratégique de processeurs pour les centres de données.

Des agents IA autonomes

Ce que le grand public découvre avec l’IA générative n’est qu’une partie de l’histoire. Elle n’est en réalité qu’une déclinaison parmi d’autres d’un univers bien plus vaste : l’IA prédictive, qui analyse des données pour anticiper un résultat ; l’IA prescriptive, qui suggère la meilleure option possible ; et, désormais, l’IA agentique, conçue pour exécuter des chaînes d’actions complexes avec un minimum d’intervention humaine.

Cette nouvelle génération de systèmes autonomes n’appartient plus au futur, elle est déjà en déploiement. Ces agents sont des programmes d’intelligence artificielle capables de réaliser des actions de manière proactive, enchaînant plusieurs tâches sans supervision humaine constante. Microsoft les a intégrés à sa suite Office 365 Copilot, avec des modules qui organisent des réunions, gèrent des projets ou suivent des tâches. Google explore la même voie avec Gemini en développant progressivement des fonctionnalités d’agents. Amazon, via sa plateforme Bedrock, et Anthropic, avec son modèle Claude, testent eux aussi des usages d’agents appliqués à l’entreprise.

Et les start-up s’engouffrent dans la brèche. Adept AI (États-Unis), par exemple, développe des agents capables de naviguer entre plusieurs applications professionnelles pour réaliser des processus complets – de la commande à la facturation. « Les agents d’Adept traduisent directement l’intention de l’utilisateur en actions », explique l’entreprise, qui mise sur une interface capable de « lire » l’écran et d’exécuter des étapes comme le ferait un humain.

Mais l’innovation ne vient pas seulement des géants : l’écosystème open source a été pionnier. Des projets comme AutoGPT lancé au Royaume-Uni ou BabyAGI d’origine américaine, largement diffusés dès 2023, ont montré la faisabilité d’agents capables de planifier et d’enchaîner des tâches. Hugging Face, Stability AI ou Mistral explorent également cette voie, en misant sur une diffusion communautaire. En Chine, Baidu, Tencent et le laboratoire DeepSeek travaillent sur des approches similaires, portées par un soutien massif de l’État.

Selon les cabinets de conseil, l’enjeu est colossal. McKinsey estime que ces agents pourraient générer entre 450 et 650 milliards de dollars de valeur supplémentaire par an d’ici 2030[5], soit jusqu’à 3,4 % de croissance annuelle dans certains secteurs comme la finance, l’industrie ou la distribution. Mais cette promesse reste conditionnée à plusieurs garde-fous : fiabilité technique, sécurité des données, coûts d’intégration et supervision humaine. Sans cela, la confiance des entreprises et des utilisateurs risque de rester fragile.

IA : la guerre des blocs s’intensifie

Derrière les promesses de l’intelligence artificielle se joue donc une bataille industrielle et géopolitique où capitaux privés et stratégies publiques avancent de concert.

Aux États-Unis, les géants de la tech dictent le tempo. Microsoft a investi plus de 10 milliards de dollars dans OpenAI[1] pour sécuriser sa place dans la course, tandis que Google mise sur Gemini, développé par DeepMind, qu’il déploie progressivement dans son écosystème – du moteur de recherche à Gmail en passant par YouTube. Amazon capitalise sur AWS, devenu l’un des principaux distributeurs de modèles d’IA pour les entreprises, tandis qu’Anthropic, soutenu par Google et Amazon, s’impose comme l’un des nouveaux pôles d’équilibre. Nvidia conserve pour sa part une position dominante sur les processeurs d’entraînement, avec une part de marché estimée entre 70 % et 80 %[2], consolidée par le Chips and Science Act- une loi américaine adoptée en 2022 pour stimuler la production et la recherche de semi-conducteurs aux États-Unis, grâce à des dizaines de milliards de dollars d’incitations, de subventions et de crédits d’impôt – et les restrictions américaines sur les exportations de puces avancées vers la Chine.

En Chine, la montée en puissance repose à la fois sur les champions nationaux – Baidu, Tencent, Alibaba – et sur la main ferme de Pékin, qui soutient massivement le secteur via le plan Next Generation AI Development. Le pays ne cache pas son ambition de devenir le leader mondial de l’IA d’ici 2030. Cette stratégie passe aussi par les semi-conducteurs, avec Smic et Huawei en première ligne, et par des laboratoires émergents comme DeepSeek. La dimension militaire est assumée : l’IA est intégrée dans les priorités de défense et de cybersécurité du pays.

L’Union européenne, enfin, peine à rivaliser en investissements mais entend peser par la norme. L’AI Act, adopté en 2024, constitue le premier cadre légal contraignant au monde, destiné à s’imposer comme standard global. Mais la dépendance européenne aux puces américaines (Nvidia) et taïwanaises (TSMC) relativise cette ambition. Quelques acteurs émergent néanmoins : les start-up Mistral AI et Hugging Face, les groupes Dassault systèmes et Atos, sans oublier SAP et Siemens en Allemagne.

À côté de ces trois blocs dominants, d’autres pôles s’affirment. La Corée du Sud mise sur Samsung et Naver, le Japon sur SoftBank et Preferred Networks, Israël sur ses start-up spécialisées dans la cybersécurité et la santé, tandis que l’Inde avance ses pions avec Tata et Infosys. Ces acteurs n’ont pas la taille critique des Gamam (Google, Apple, Meta, Amazon, Microsoft) ou des BATX (Baidu, Alibaba, Tencent et Xiaomi, les quatre géants de la technologie chinoise) mais façonnent un écosystème multipolaire.

Au-delà de la compétition économique, la dimension militaire et normative est donc cruciale. L’IA est au cœur de la rivalité pour la supériorité technologique, qu’il s’agisse de drones, de cybersécurité ou de renseignement. Les forums internationaux (ONU, ISO, OCDE) deviennent à leur tour des champs de bataille, chaque bloc cherchant à imposer ses standards et sa vision de l’IA.

Convertir l’innovation technologique en revenus

Derrière les prouesses technologiques, la véritable équation reste à résoudre : comment transformer les milliards investis dans l’IA en revenus sonnants et trébuchants, portés par des modèles d’affaires viables et durables ? Trois voies s’imposent déjà pour convertir l’innovation en valeur économique tangible.

La première est celle du freemium : une large base d’utilisateurs accède gratuitement au service, puis une minorité bascule vers une version payante enrichie. C’est la stratégie adoptée par ChatGPT, qui propose un abonnement Plus donnant accès à des fonctionnalités avancées. Selon une déclaration transmise à CNBC, OpenAI et son chatbot sont utilisés par 500 millions d’utilisateurs actifs par semaine, dont 3 millions d’abonnés payants ou professionnels[1]. Microsoft Copilot suit la même logique, avec une offre gratuite pour les développeurs occasionnels et des abonnements premium pour les équipes.

Le deuxième modèle repose sur la facturation à la consommation. Ici, les entreprises paient uniquement en fonction de leur usage, via des API mises à disposition sur des plateformes comme Microsoft Azure ou AWS. C’est le modèle popularisé par Google Maps Platform : chaque appel à l’API – afficher une carte, calculer un itinéraire, géolocaliser un utilisateur – est facturé à l’unité. Ce système, très répandu dans le numérique, s’applique désormais aux services d’IA générative, où chaque requête envoyée à un modèle est monétisée. Enfin, un troisième modèle émerge avec les plateformes sectorielles. Elles ciblent des domaines précis comme l’assurance, l’industrie ou la santé, en proposant des applications spécialisées. Dans l’assurance, la start-up française Shift Technology collabore avec de grands assureurs mondiaux pour automatiser la gestion des sinistres et détecter les fraudes en temps réel. Sa plateforme, fondée en 2014 et aujourd’hui présente dans plus de 25 pays, illustre comment l’IA peut réduire drastiquement les coûts de traitement tout en améliorant la précision des décisions.

En santé, plusieurs acteurs se positionnent sur le diagnostic et le suivi médical. L’américain Tempus analyse des millions de données cliniques et génomiques pour aider les oncologues à personnaliser les traitements contre le cancer. De son côté, l’israélien Aidoc a développé une plateforme d’imagerie médicale assistée par IA, déjà déployée dans plus d’un millier d’hôpitaux, capable de détecter automatiquement des anomalies critiques sur des scanners ou IRM et d’accélérer la prise en charge des patients.

L’œil de l’investisseur

Pour les investisseurs, l’enjeu n’est plus de savoir si l’IA s’imposera, mais de déterminer comment capter cette création de valeur. GRESHAM Banque Privée met en avant plusieurs fonds d’investissement positionnés sur les acteurs clés de la révolution numérique. Tout d’abord, le fonds Stratégie Indice USA offre une exposition diversifiée aux grandes capitalisations américaines, de Microsoft à JPMorgan. Ensuite, Stratégie Techno suit plus spécifiquement les géants mondiaux des semi-conducteurs et du logiciel comme Apple, Nvidia ou ASML. Enfin, le fonds Candriam Sustainable Equity Emerging Markets élargit la perspective vers l’Asie, en intégrant des champions tels que TSMC, Samsung, Tencent ou Alibaba, tout en conservant une approche durable et responsable.

Perspective 2026

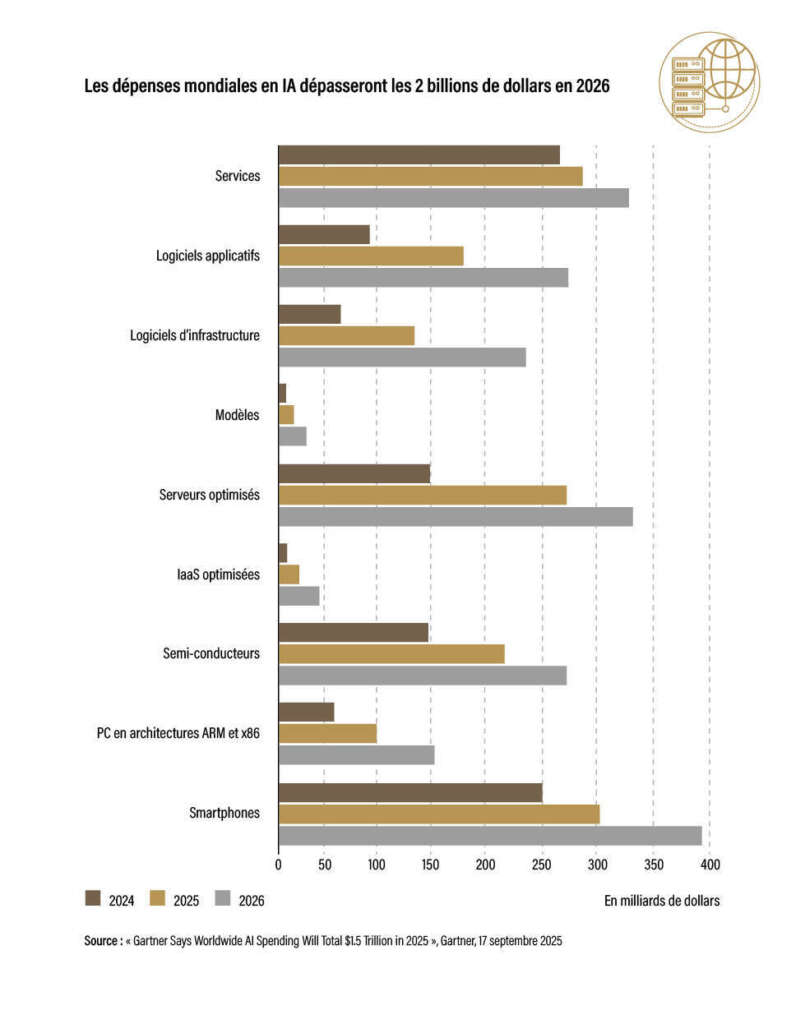

À l’horizon 2026, la question de la monétisation devrait enfin se concrétiser. Selon le cabinet Gartner, plus de huit entreprises sur dix auront testé ou déployé des applications de génération de contenus et les dépenses mondiales liées à l’intelligence artificielle pourraient dépasser les 2 000 milliards de dollars[1]. Gartner estime aussi que 40 % des applications d’entreprise intégreront des agents d’IA spécialisés, contre moins de 5 % aujourd’hui. L’intelligence artificielle s’installera ainsi au cœur des environnements professionnels – de la bureautique à la relation client, en passant par l’ingénierie – et deviendra un pilier incontournable des infrastructures numériques, qu’il s’agisse de cybersécurité, de cloud, de logistique ou de recherche.

Des risques environnementaux et géopolitiques

Derrière l’euphorie qui entoure l’intelligence artificielle, plusieurs zones de turbulence méritent néanmoins l’attention des investisseurs. Le premier écueil tient au temps d’adaptation : intégrer ces nouveaux outils dans des organisations complexes suppose de repenser les méthodes de travail et les modèles commerciaux, un chantier souvent plus long et coûteux qu’anticipé. À cela s’ajoute la question réglementaire, qui menace de fragmenter le marché mondial. L’Union européenne multiplie les garde-fous, quand les États-Unis et la Chine privilégient une approche plus souple. Le risque est réel de voir émerger des zones concurrentes et incompatibles, avec, en toile de fond, la menace de tensions diplomatiques. Donald Trump a déjà prévenu que toute offensive européenne contre les géants américains du numérique – Google en première ligne- pourrait entraîner une hausse des droits de douane.

Enfin, un troisième facteur de risque s’impose, plus structurel, à travers l’impact environnemental. L’entraînement et l’usage des grands modèles d’IA exigent des quantités massives d’électricité et d’eau, soulevant de sérieuses questions sur la soutenabilité de cette révolution technologique. En effet, comme le relevait la revue Le Grand Continent en juillet 2024, les besoins en électricité des grands modèles de langage – ChatGPT ou Copilot en tête – sont colossaux[1]. Leur entraînement mobilise des dizaines de milliers de puces Nvidia, installées dans des supercalculateurs qui exigent une puissance hors norme avant même d’être déployés à grande échelle.

Aujourd’hui, les data centers consomment environ 1,5 % de l’électricité mondiale d’après l’Agence internationale de l’énergie (AIE)[2]. Cette part pourrait doubler pour atteindre 3 % d’ici la fin de la décennie, sous l’effet conjugué de l’essor de l’IA générative et de la montée en puissance des hyperscalers – ces géants du cloud comme Amazon, Microsoft ou Google qui exploitent d’immenses centres de données.

[1] Source: National Bureau of Economic Research, « How People Use ChatGPT », septembre 2025

[2] Source : Microsoft, « Microsoft Fiscal Year 2024 Fourth Quarter Earnings”, 30 juillet 2024

[3] Source : Stanford HAI, rapport “2025 AI Index”

[4] Source : Communique de presse d’Open IA, 22 septembre 2025

[5] Source : McKinsey “Empowering advanced industries with agentic AI”, 8 septembre 2025

[6] Source: Microsoft, “Microsoft and OpenAI extend partnership”, 23 janvier 2023

[7] Source: Markets and markets “Nvidia’s Dominance in the AI Chip Market: Unraveling the Future of Industry”, 16 septembre 2024

[8] Source: CNBC “OpenAI tops 3 million paying business users, launches new features for workplace”, 4 juin 2025

[9] Source : Cabinet Gartner – Hype Cycle pour l’iA Generative, 29 juillet 2025

[10] Source: Grand Continent “L’IA fait exploser la consommation d’énergie”, juillet 2024

[11] Source : Energy & IA – IEA –10 avril 2025 https://www.iea.org/reports/energy-and-ai

Communication non contractuelle à caractère informatif .

Publié le 21 octobre 2025 – ER25/FCR0279

Les performances passées ne préjugent pas des performances futures.

L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

APICIL Epargne, entreprise régie par le code des assurances, société anonyme à directoire et conseil de surveillance au capital de 14 684 625€, dont le siège social est situé 51 boulevard Marius Vivier-Merle, 69003 Lyon, enregistrée au RCS de Lyon sous le numéro 440 839 942.

GRESHAM Banque, société anonyme à directoire et conseil de surveillance au capital de 8 997 634€, immatriculée au RCS de Paris sous le numéro 341 911 576, dont le siège social est situé 20 rue de la Baume – CS 10020 – 75383 Paris CEDEX 08. Etablissement de Crédit n°14.120 soumis au contrôle de l’ACPR 4, place de Budapest –CS 92459 –75436 Paris Cedex 09.